キャッシュレス化がもたらす生活者体験の変化とは?【第1回】

博報堂金融マーケティングプロジェクトでは、「キャッシュレス化が進展した先にどのようなサービスが生まれ、生活者体験が変化していくか」を洞察するために、日本に先行してキャッシュレス化の進むアジアや欧米圏の国々のキャッシュレスサービス事例を収集・分析しています。

本連載では、プロジェクトメンバーである3名から、事例収集を通じて見えてきた生活者体験の変化の可能性について、全4回にわたってご紹介します。

“お得”に留まらないキャッシュレスの可能性を考える

大型還元キャンペーンの連発、今年の10月1日に予定される消費税率の引き上げに伴うキャッシュレスポイントの導入など、現状、日本においてキャッシュレス化は“お得”の文脈で語られることが多くなっています。

もちろん私たちも、キャッシュレス化により削減される現金コストの分、生活者が恩恵を享受できるのは素晴らしいことであると考えていますが、一方で、キャッシュレス化の価値は“お得”だけに留まりません。キャッシュレス化は、生活者の体験そのものを大きく進化させる可能性を持っており、進展するに連れて“お得”以外の重要度が高まっていくと考えています。

本連載では、そんなキャッシュレス化の持つ大きな可能性について考察していきます。

第1回となる本稿では博報堂金融マーケティングプロジェクトの馬場が、プロジェクトで収集したキャッシュレスサービス事例を俯瞰した上で、キャッシュレス化がもたらす生活者変化の方向について考えてみたいと思います。

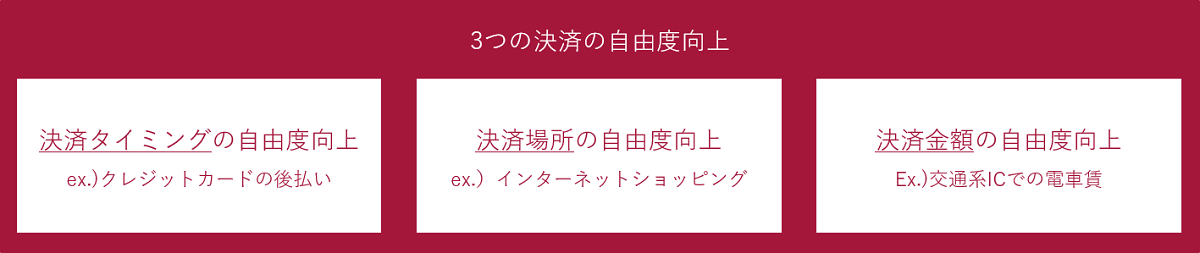

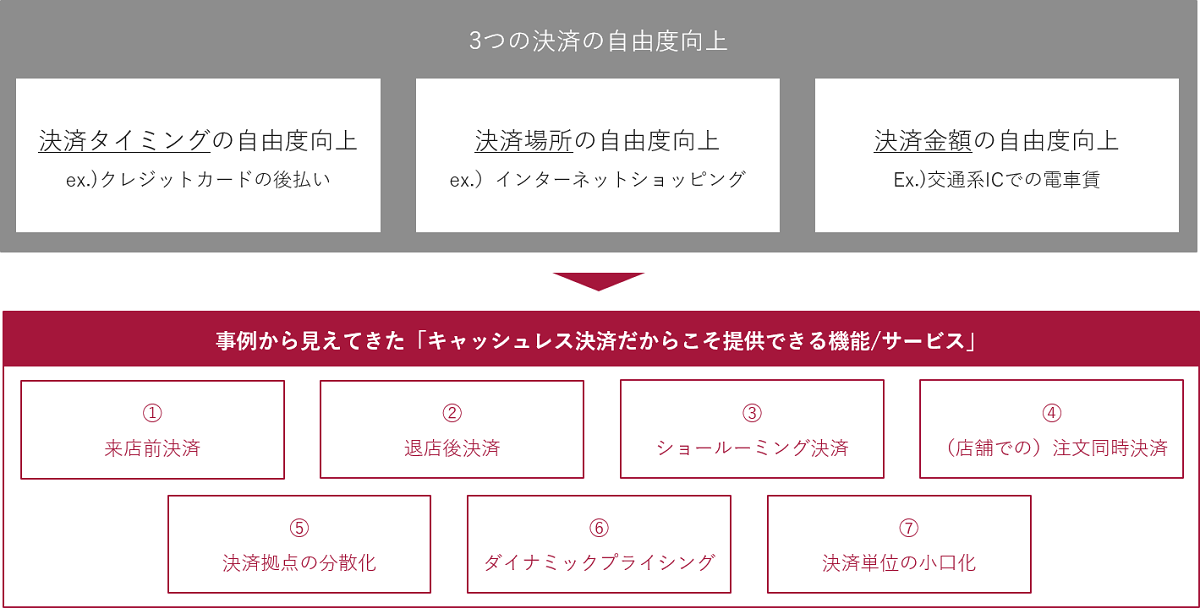

キャッシュレス化がもたらす決済体験の3つの自由化

多くの事例から見えてきたのは、キャッシュレス化は決済体験の自由度を3つの意味で向上させるということでした。それぞれの自由化について簡単にご説明します。

1つ目は“決済タイミングの自由化(いつでも決済)”です。現金(=通貨や紙幣)のみでの決済の場合、基本的には「お店を出る前」にレジで決済することになるかと思います。ツケや郵送で後から支払うことも物理的には可能ですが、事業者側のリスクや生活者側の手間を考えると現実的ではありません。キャッシュレス化することで、この決済のタイミングを柔軟に設定できるようになります。例えば、クレジットカードによる後払いも、多くの人にツケ払いを可能にしているという意味で“決済タイミングの自由化”であると考えています。

2つ目は“決済場所の自由化(どこでも決済)”です。すでに身近になっている例では、インターネットショッピングでの決済も“決済場所の自由化”にあたります。現金のみの決済であれば、お店にいって直接支払いをする必要があるところを、クレジットカードや携帯キャリアの決済サービスを使うことで家にいながらの決済を実現しています。

3つ目は“決済金額の自由化(いくら分でも決済)”です。2014年の電車賃引き上げの際に、交通系ICカードと現金払いで異なる価格設定になったことは、まさにキャッシュレス化による“決済金額の自由化”と言えます。現金のみでの決済の場合、1円単位での釣銭等を常に用意することは支払いの仕組みによっては、大きな手間やコストがかかりますが、キャッシュレスであれば、そうしたコストを気にすることなく自由な価格設定が可能になります。

すでに触れたように、3つの自由化は世の中に様々な形で浸透しています。今回の事例分析で見えてきたことは、これらの自由度をさらに高めることで、ユニークな機能を提供している店舗やサービスが存在するということでした。

キャッシュレス決済だからこそ提供できる7つの機能

3つの自由度を高めることで提供可能となるユニークな機能とは何か?具体的な事例については、第2回以降のコラムに任せ、本稿では大きく7つの分類をご紹介させていただきます。

- 来店前決済

お店に訪れる前の決済を可能にし、店舗の行列を減らすほか、自分の好みに合わせたカスタマイズオーダーなどを気軽にできるようにする。 - 退店後決済

お店を出た後の決済を可能にし、店舗の行列を減らすほか、使った分だけ支払うタイプの商品でも、店舗での支払いを省略できる。 - ショールーミング決済スーパー等で商品を手に取った時点での決済を可能にし、レジでの決済を不要にするほか、今いくら払ったかなどを確認しながら店内で買い物を楽しむことができる。

- (実店舗での)注文同時決済

レストラン等でオーダーごとの随時決済を可能にし、タブレット端末などと組み合わせ、店員とやり取りすることなく食事や買い物を楽しむことができる。 - 決済拠点の分散化

サービスの利用料をどこでも決済可能にし、集金などのコストをかけることなく、自分の使いたいタイミングでサービスを利用しはじめることができる。

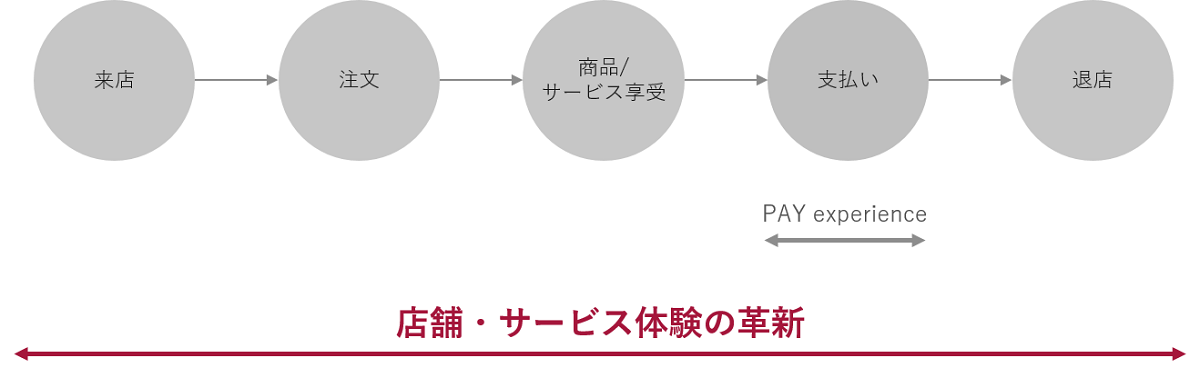

決済体験から店舗・サービス体験の革新へ

ここまで見てきた、決済の自由度が高まることで提供可能になる7つの機能は、結果的に店舗やサービスの体験全体を変化させています。キャッシュレス化は、「単に決済自体がスムーズになるという“決済体験”の革新」ではなく、「“店舗・サービス体験”全体を革新する起点となる」ということがお分かりいただけたかと思います。

博報堂金融マーケティングプロジェクトでは、キャッシュレス化による決済体験の革新(自由度向上)に関する知見をもとに、どのように店舗やサービスそのものの体験全体を変えていけるかを念頭に置いて、キャッシュレス化に伴う様々なクライアント企業の課題解決をサポートしていきます。

本稿では、事例全体の俯瞰を中心に、キャッシュレス化に伴う生活者変化を概観しました。

次回以降は、本稿でご紹介した3つの決済の自由度向上に関して、それぞれ具体的な事例を紹介するとともに、それらを踏まえて考えられる新しい店舗・サービス体験についても頭を巡らせてみたいと思います。

【関連情報】

博報堂金融マーケティングプロジェクト モバイル決済に関する生活者調査を実施

博報堂

CMP推進局 リサーチャー

金融マーケティングプロジェクト メンバー

2016年博報堂入社。入社以降、マーケティング職としてデータ・デジタルマーケティングを中心にクライアントのマーケティング課題解決に従事。金融系のクライアントを長年担当していることから、2018年に金融マーケティングに参画。キャッシュレス領域中心に、金融領域のマーケティングに関するナレッジ収集・案件支援も行う。各種スマホ決済サービスに少しずつチャージが残っている状況をどう解消するかが最近の悩み。