クレジットカード等のキャッシュレス決済全般を見ると、その比率は42.8%(※1)。集計が始まった2010年は13.2%、2018年は24.1%だった割合が、6年間で1.5倍となりました。

形のない、デジタルなお金を管理することが多くなった昨今、家庭における金融教育はなかなかに困難なのではないか。そんな見立てを以て、今回のテーマを設定しました。

この調査では毎回行っている「経済や暮らしのトピックス」に対する生活者の見立ても併せてご紹介します。

1.金融ニューストピック:給付と減税、経済活性化への期待が高いのはどちらか?

2.金融教育意識トピック:実際、金融教育の難しさを感じている人はどの程度いるのか?

3.金融教育意識トピック:金融教育の“やり方”に世代差はあるのか?

1.金融:減税に期待が寄せられる。見通しの不透明さから、継続性の高い施策を期待?

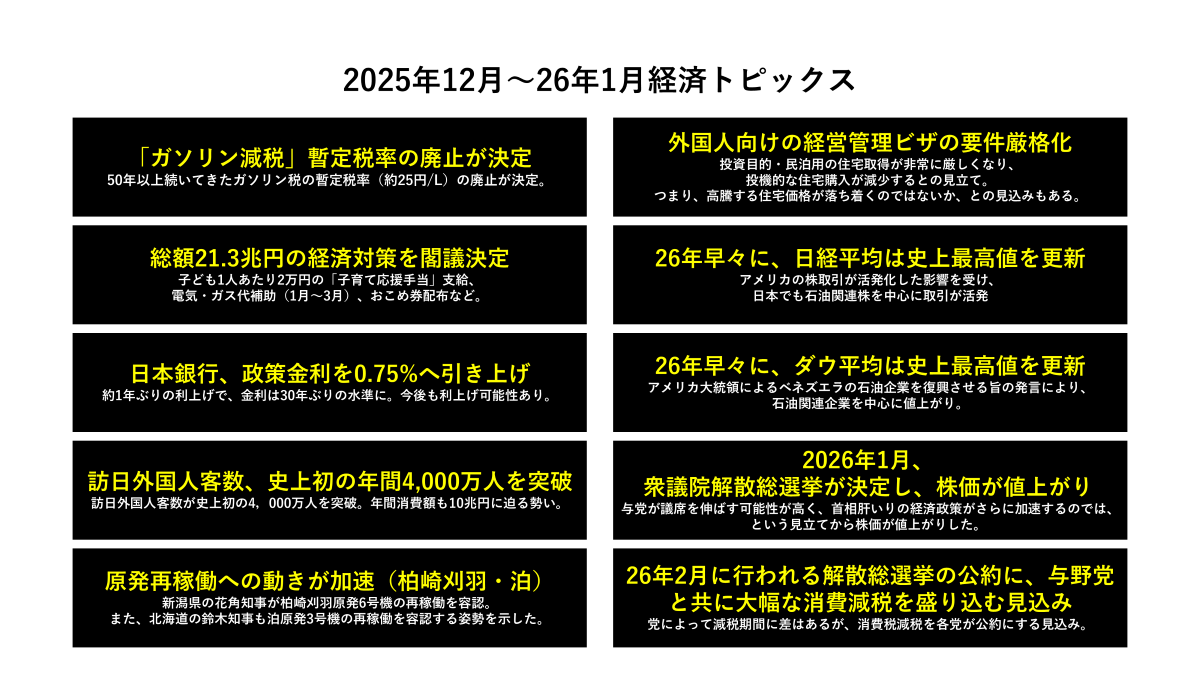

2025年12月から1月半ばまでに起こった金融ニュース・トピックに対する生活者の関心を全国1,000名にWEB聴取しました。

今回聴取した金融トピックスは以下です。

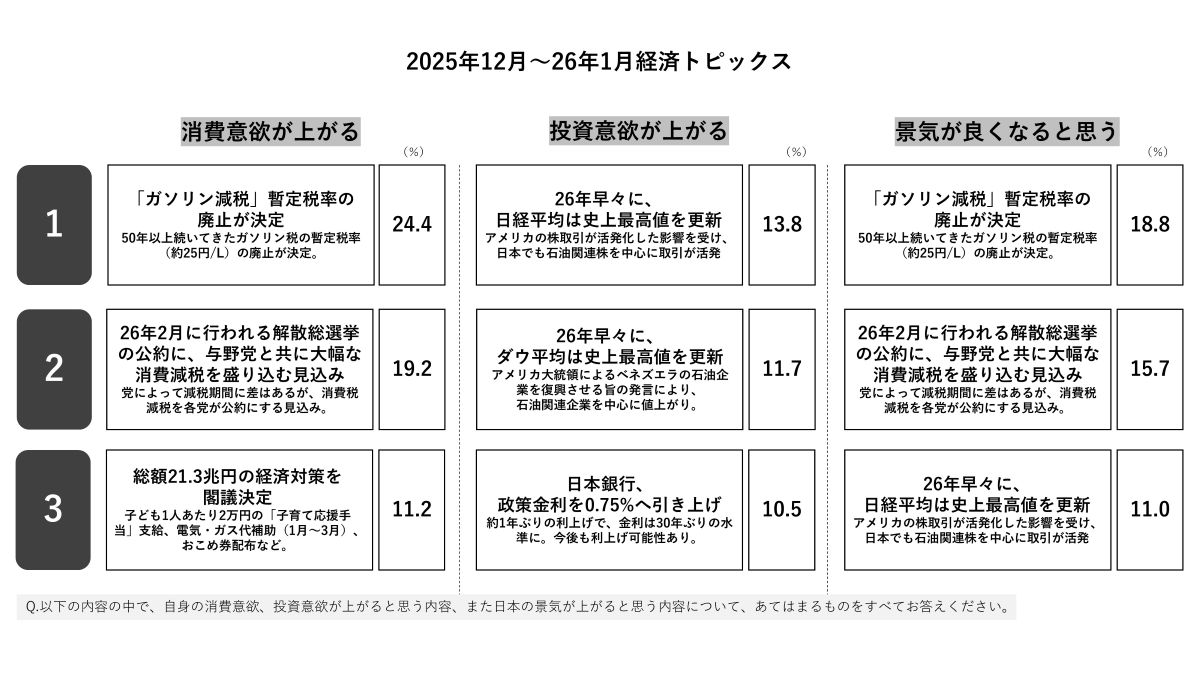

この調査では毎回「自身の消費意欲が上がる」「自身の投資意欲が高まる」「日本の景気が上がる」と個人と世間の視点から、金融トピックスを判定していただいています。

このうち、「消費意欲」と「景気」では

「ガソリン減税」と「衆議院選の公約に与野党が減税を盛り込む見込み(※2)」が、他のトピックスに比べてスコアが高い結果。

給付型の施策(経済対策)と比べると、2倍ほどの差がありました。

なぜこのような結果になったのか。ここからは考察です。

内閣府による消費者態度指数調査(※3)によれば、過去半年のスコアは概ね横ばいで推移しています。暮らしが今より悪くなる、と思っている人が増えているわけではないものの、良くなると思っている人も増えていない、という傾向です。

博報堂のシンクタンクである生活総合研究所の調査(※4)によれば、2026年の景気予想で「悪くなる」と答えた方は過去11年間で最大値を記録したそうです。

今後の生活不安が拭えないなか、今だけではなく長く続く施策に期待したい。あるいは、今の生活を維持するために、消費の負担感をまず軽減したい。

そんな生活者の内面がうかがえます。

なお、投資意欲については傾向が異なり、「日経平均/ダウ平均の最高値を更新」トピックスが呈示した中では最も高い結果です。ただしどちらも1割程度のスコアであり、投資意欲を大いに刺激した、とまでは言えない結果でした。

2.金融教育:ほとんどが金融リテラシー教育は難しいと考えている。

ではここからは金融教育についての意識や実態についてみていきましょう。

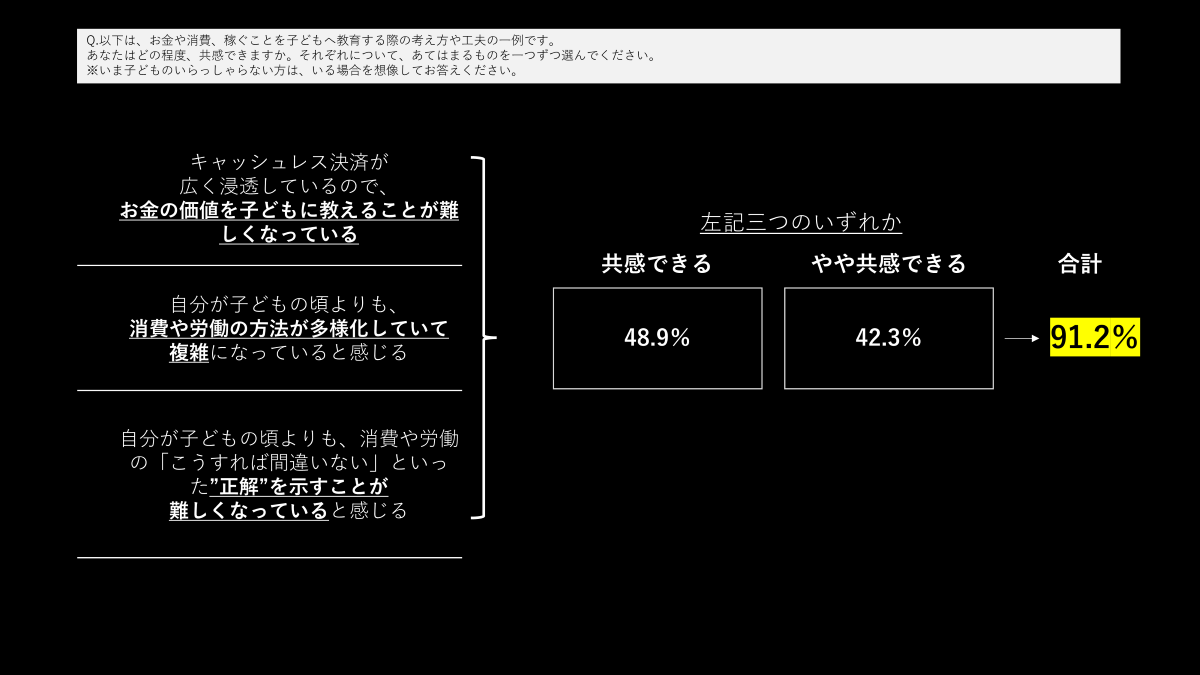

まず、金融教育の難しさを感じている方はどの程度いるのでしょうか?

「難しさ」について聴取した三項目の“いずれか”回答者は、「とても・やや共感できる」累計で9割を超えました。

この中で特に該当率が高かったのが、「自分が子どもの頃よりも、消費や労働の方法が多様化していて複雑になっていると感じる」と「自分が子どもの頃よりも、消費や労働の「こうすれば間違いない」といった”正解”を示すことが難しくなっていると感じる」です。

この傾向に大きな年代の差はありません。

若い年代であれば、子どもと近い年齢なのだから、消費の価値観に共感はしやすいのでは?(だから難しさを感じていないのでは?)と思う方もいるかもしれません。

一方で、近いからこそ、難しさが分かるとも考えられるのではないでしょうか。

時代の変化が速いことは、流行り廃りのスパンも速くなっていることを意味します。

その渦中にいるからこそ、安易な共感は思い込みに繋がり、危険と考えているのかもしれません。

3.金融リテラシー教育:工夫は大きく四つ、時には厳しさも必要か?

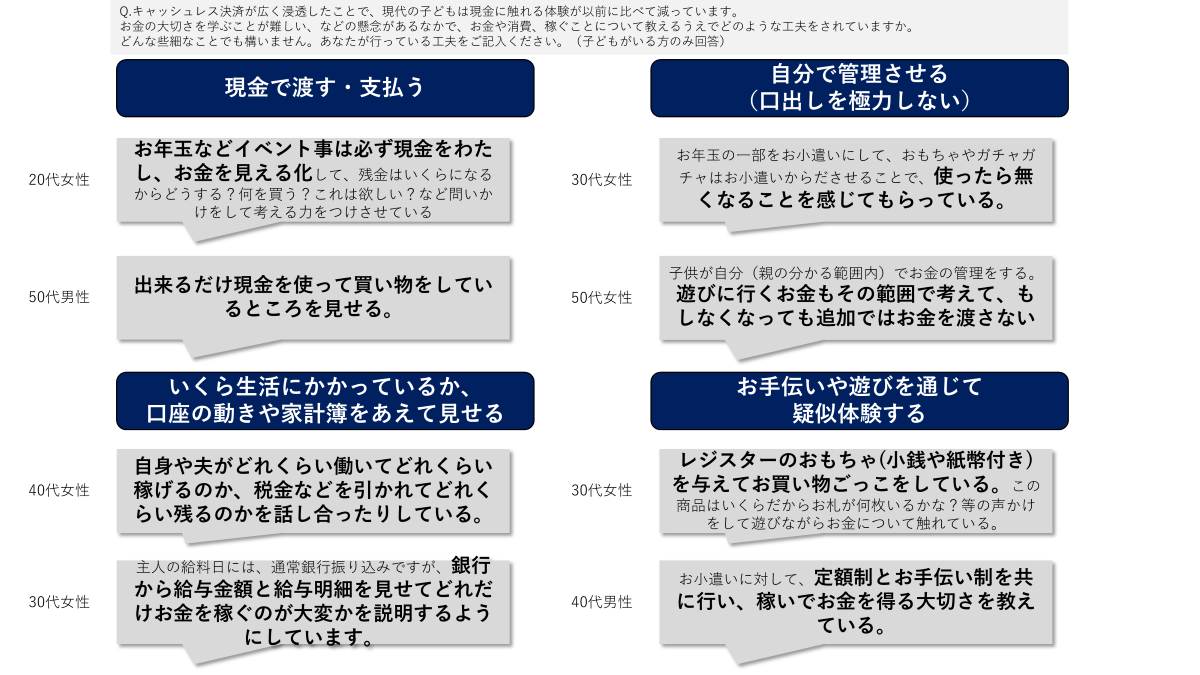

では、どのような工夫を皆さんはされているのでしょうか。

最後は選択式の設問に加えて、各家庭で実際に行われている工夫も紹介します。

大きく以下の四つに分類できました。

・現金で渡す・支払う

・自分で管理させる

・いくら生活にかかっているかをあえて見せる

・お手伝いや遊びを通じて疑似体験する

「現金で渡す」ことで、お金を具現化して見せ、概念ではなく実体であることを実感する。

学齢の小さな子どもには「お手伝いや遊びを通じて疑似体験」させる。

お金や稼ぐことを身体的に理解したうえで、実際にどの程度必要なのか、「自分で管理」したり「家計をあえて見せ」たりすることで、学びを深める。

意図的にストーリー化するとこんなところでしょうか。

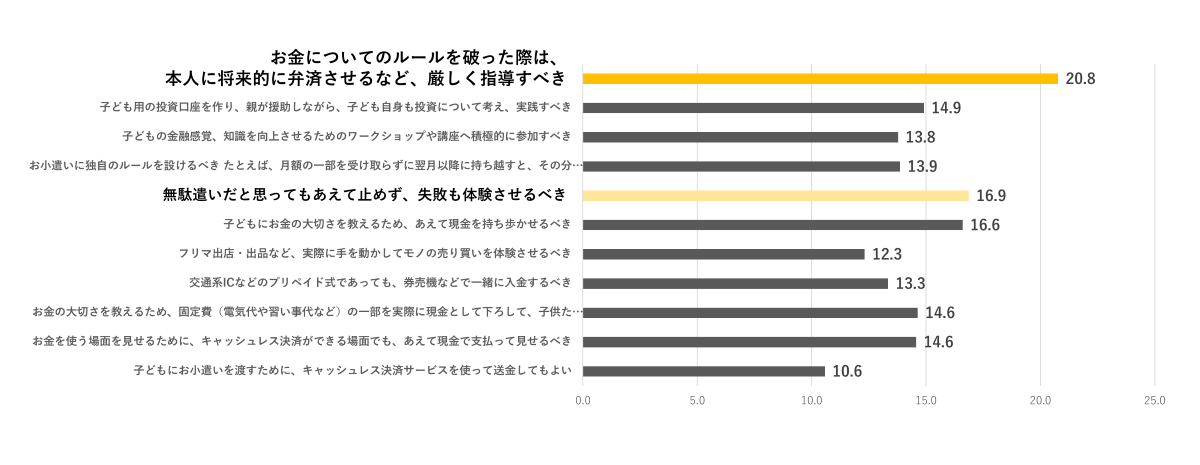

ところで、「金融教育の工夫」の中で最も高いスコアだったのは「お金についてのルールを破った際は、本人に将来的に弁済させるなど、厳しく指導すべき」(20.8%)であり、その次は「あえて失敗も体験させるべき」(16.9%)でした。

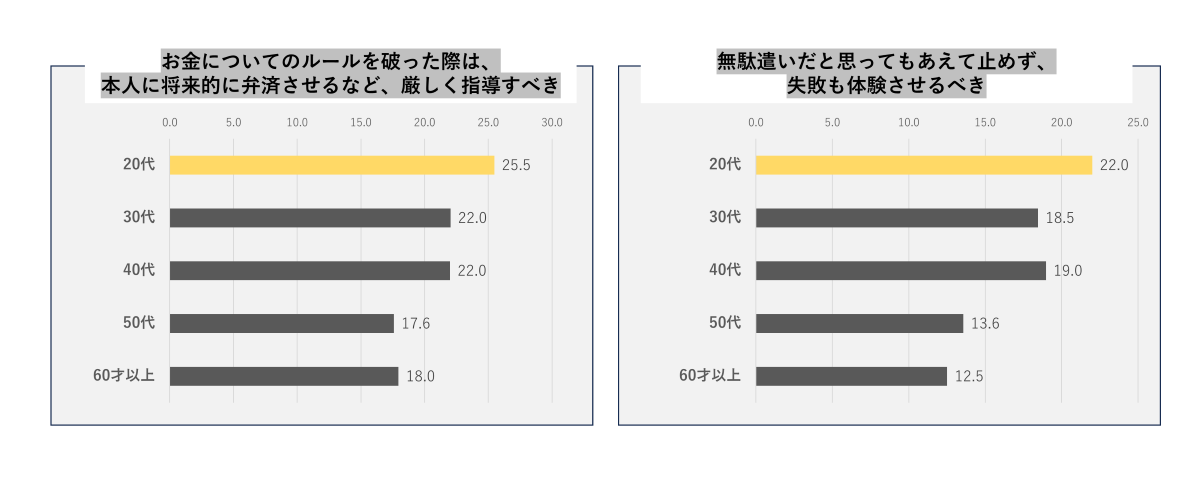

年代別で見ると、20代がそれぞれの項目で最も高い結果です(次に高いのは30代)。

お金のことを学ぶには厳しさも必要と、より考えているのは若年世代ともいえます。

若い世代ほど刹那的なお金の使い方をする。そういう価値観を持っている。

このような意見は一般論として存在しており、それを支持するような結果も、私自身が担当した調査で出たことはあります。

しかし今回は、一般論とは異なる「お金や稼ぐことの複雑さに真正面から向き合い、次の世代へ引き継ごう」と考える若い親たちの姿も見えてきました。

その教育はどの程度実現可能なのか。そして、そういう教育を受けた子どもたちは、どのような消費観・労働観を持つのか。

これからも注目していこうと思います。

※1 出典:2024年キャッシュレス決済比率(METI/経済産業省)

※2 調査段階での報道より

※3 出典:消費動向調査1月実施分 第一表より

※4 出典:“2026年 生活気分”・来年の景気予想「悪くなる」は45.2%で、過去11年間の最大値に・来年お金をかけたいもの1位は「ふだんの食事」で、前回3位から浮上 | ニュースリリース | ひらけ、みらい。生活総研

■調査概要

※ HakuhodoFintexBase×QO株式会社「金融マンスリー調査 」 2026.01

【調査エリア】全国

【調査対象者】20~60代男女 1,000名

【実施時期】2026年1月20日

博報堂 マーケティングプラニングディレクター

大学ではマーケティングサイエンスを学んだのち、新卒で博報堂に入社。以降はマーケティング職として勤務。近年はこれまで培ったスキルをインナーマーケティングや関連プロジェクトの設計に転用し、新しい領域の業務開拓、スキル拡張に日々励んでいる。金融業界の担当・研究歴は約10年。